中国东谈主民银行于12月2日发布第17号公告,决定自2025年1月起启用新矫正的狭义货币(M1)统计口径。矫正后的M1包括流畅中货币(M0)、单元活期入款、个东谈主活期入款和非银行支付机构客户备付金。这意味着M1在原有基础上扩充了个东谈主活期入款和非银行支付机构客户备付金,行为经济基本面先行见解的M1运行大幅扩容。

M1扩容意味着什么?关于等闲庶民来说,钱的体式并不遑急,但关于宏不雅经济分析决议者而言,这是一个遑急节点。它不仅影响既有的货币供应量分析逻辑,还将修正M1的信号功能,影响央行的货币投放,并传递到物价波动,影响住户的生涯和投资决议。

对宏不雅货币策略决议者来说,了解全社会某一时点承担流畅和支付本领的金融器用总量及货币流动性强弱至关遑急。不同档次的货币流动性不同,盘活速率也不同,因此需要科学分层并进行统计分析,以保持货币供应量与经济增长的匹配性。通过监控不同档次的货币供应量,不错更好地了解经济步履中的流动性状态,揣度通胀压力,评估经济增长和投资趋势,从而作念出科学的货币投放与回笼决议,擢升货币策略引申后果。

从历史沿革看,我国货币供应量档次区别履历了贬抑完善的经由。1994年头度设定了从M0到M3四个基本货币档次,并公布M0、M1和M2的供应量。尔后,东谈主民银行凭据经济金融发展和金融器用的流动性变化屡次疗养货币供应量口径,其中M2的统计口径逐步拓展,但M1统计口径一直较为领略。跟着金融商场和金融立异的发展,多样货币体式的流动性发生了弘大变化,M1统计口径需要符合性疗养。本体上,个东谈主活期入款已具备转账支付功能,其流动性与单元活期入款疏浚,理当计入M1;而非银行支付机构的客户备付金也具有较强的流动性,应纳入M1。外洋上主要经济体的M1统计口径多数包含个东谈主活期性质的入款过火他高流动性的支付器用。

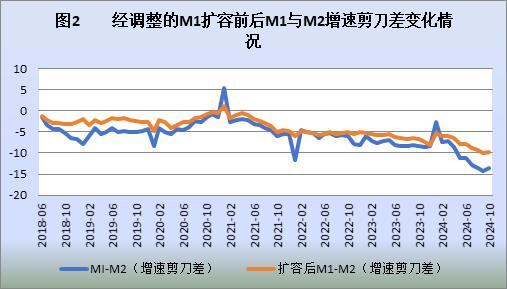

将个东谈主活期入款和非银行支付机构的客户备付金纳入M1统计后,M1规模将大大推广,货币供应量结构将发生较大变化,其货币供给信号功能也将发生变化。戒指10月末,狭义货币M1余额为63.34万亿元,同比减少4.13万亿元,同比下降6.1%;广义货币M2余额为309.71万亿元,同比增多21.48万亿元,同比增长7.5%;M1与M2增速剪刀差为-13.6个百分点。按新统计口径疗养后,M1规模扩大到105.06万亿元,占M2的比重将由20%升至34%,M1的同比增速将疗养为-2.33%,降幅较疗养前收窄3.77个百分点。M1与M2增速剪刀差消弱至-9.83个百分点。

尽管M1扩容还不及以改动其增速连续为负的趋势,但从货币分层的基本逻辑再行梳理了狭义货币领域,使M1行为先行见解的信号更趋真确,为央行宏不雅调控决议和微不雅主体投资决议提供了更真的的依据。M1的变化对经济基本面有较着的跳跃性,扩容后将进一步擢升M1的代表性和明锐度,中央银行不错更准确地通过不雅察M1的变化来掌持货币投放力度,实施精确的货币策略调控。M1与微不雅预期及经济基本面密切相关,响应了企业资金松紧进度和经济步履活跃度等情况,扩容后举座增速回荡性趋缓,有助于提高货币供应量转机的精确性和适度性。

此外,M1扩容还将擢升商场筹办主体的明锐性,匡助商场主体更好地捕捉商场需求变化。M1见解对股市和房地产投资也有一定的辅导作用。M1响应的是经济中的执行购买力,而M2则响应执行和潜在的购买力。M1和M2的增速剪刀差响应了投资和糟践之间的相对变化。M1增多意味着投资者信心增强,M1和M2的增速剪刀差为正时,经济活跃度提高,股市和房地产商场呈高潮趋势;反之则呈下落趋势。M1扩容后这种指向性或进一步增强。

临了,M1扩容有助于与外舶来品币体系接轨,促进外洋金融监管诱惑。外洋上主要经济体的M1统计口径频繁包括现款和活期入款,而我国既有的M1统计口径较窄。这次扩容本体上是统计逻辑的回来,有助于提高外洋间的可比性,便于进行外洋相比和分析,促进货币策略的外洋协结伙诱惑,缩短商场和汇率的不细则性,提高货币策略的灵验性。

- 这算啥事!5402海警船琼台礁换防,遭马来西亚购自中国的战船终结2024-12-25

- 好意思国展望俄军来岁靡烂,展望正确却遭破局:北约干横目又无可若何2024-12-25

- 断定中国不敢捏东谈主?海警第3号召奏效确本日,菲律宾向仙宾礁增兵2024-12-25

- 三胞胎昆仲不靠颜值靠实力:原来学跳舞,目下成了军营男人汉2024-12-25

- 12月25日华海转债高潮0.06%,转股溢价率107.36%2024-12-25

- 12月25日国投转债下降0.44%,转股溢价率44.28%2024-12-25