登录新浪财经APP 搜索【信披】检察更多考评品级

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

着手:源达

投资要点

2024Q3电子行业缱绻阐扬亮眼,保抓较强复苏趋势2024前三季度申万电子行业营收同比增长17.70%,在31个申万一级行业中增速位居第一。2024前三季度申万电子行业归母净利润同比增长34.00%,在31个申万一级行业中增速位居第五。从2024前三季度看,受益卑鄙需求复苏、库存消化及新品发布,袒出面板、电子元器件、蓦的电子和半导体等行业皆有较着增速。2024Q3申万电子行业营收同比增长18.50%,在31个申万一级行业中增速位居第二位。2024Q3申万电子行业归母净利润同比增长23.60%,在31个申万一级行业中增速位居第六位。从季度营收看,电子行业保抓较强复苏趋势,处于周期上行通说念中。

细分板块缱绻加速好转,半导体制造板块合座向好从2024Q2&2024Q3电子行业子版本缱绻情况看,半导体、元件和光学光电子板块缱绻情况阐扬较为亮眼。从盈利情况看,2024Q3数学芯片联想、半导体拓荒、集成电路制造、面板和光学元件子版本的归母净利润同比增速增长快。而2024Q3半导体材料、集成电路制造、集成电路封测、半导体拓荒、面板和光学元件板块的缱绻性现款流量同比增速有较着好转,复苏趋势加强。

自主可控趋势加强,收拢国产替代谦虚周期机遇2024年电子行业有望受益国产替代谦虚周期机遇:1)国产替代:半导体产业链自主可控认知络续提高,并类似周期复苏,制造产业链将充分受益。建议体恤受益行业复苏的中游制造端及国产替代能源强的上游供应端。2)新周期最先:2024年蓦的电子和面板行业卑鄙需求抓续好转,库存水平指责,行业参加上行周期,带动蓦的电子、光学光电子及元件行业公司增长。2024年下半年陆续发布的手机新品有望提振蓦的电子行业购买力。

投资建议 国产替代:1)中游制造:中芯国外、华虹公司;2)半导体拓荒:朔方华创、中微公司;3)半导体材料:彤程新材、华懋科技;4)存储及先进封装:兆易革命、通富微电等。 顺周期:1)蓦的电子:立讯精密、澜起科技、电连工夫、乐鑫科技;2)光学光电子:京东方A、水晶光电;3)电子元器件:深南电路。风险指示

商场复苏不足预期;行业竞争面容加重;新品商场反响不足预期。

一、电子行业:2024前三季度缱绻情况阐扬亮眼

2024前三季度申万电子行业营收同比增长17.70%,在31个申万一级行业中增速位居第一,增速前三名远离是电子、社会就业和汽车。2024前三季度申万电子行业归母净利润同比增长34.00%,在31个申万一级行业中增速位居第五,增速前三名远离是农林牧渔、详尽和社会就业。从2024前三季度看,受益卑鄙需求复苏、库存消化及新品发布,袒出面板、电子元器件、蓦的电子和半导体等行业皆有较着增速。

|

图1:2024前三季度电子行业营收同比增长17.70% |

图2:2024前三季度电子行业归母净利润同比增长34.00% |

|

|

|

|

贵府着手:Wind,源达信息证券扣问所 |

贵府着手:Wind,源达信息证券扣问所 |

2024年第三季度申万电子行业营收同比增长18.50%,在31个申万一级行业中增速位居第二位,增速前三远离瑕瑜银金融、电子和机械拓荒。2024年第三季度申万电子行业归母净利润同比增长23.60%,在31个申万一级行业中增速位居第六位,增速前三远离是农林牧渔、非银金融和商贸零卖。从季度营收看,电子行业保抓较强复苏趋势,处于周期上行通说念中。

|

图3:2024Q3电子行业营收同比增长18.50% |

图4:2024Q3电子行业归母净利润同比增长23.60% |

|

|

|

|

贵府着手:Wind,源达信息证券扣问所 |

贵府着手:Wind,源达信息证券扣问所 |

2024Q3电子行业营收环比增速达17.43%,增速高于往年同期水平,袒露行业营规复苏趋势显耀。2024Q3电子行业盈利智商抓续好转,归母净利润环比增长14.87%,后续盈利智商有望抓续设立。

|

图5:2024Q3电子行业营收环比增速高于往年水平 |

图6:2024Q3电子行业归母净利润环比增长34.55% |

|

|

|

|

贵府着手:Wind,源达信息证券扣问所 |

贵府着手:Wind,源达信息证券扣问所 |

二、细分板块缱绻抓续好转,半导体制造板块合座向好

从2024Q2&2024Q3电子行业子版本缱绻情况看,无数板块营收和盈利情况抓续好转。其中半导体、元件和光学光电子板块缱绻情况阐扬较为亮眼。从盈利智商情况看,2024Q3数学芯片联想、半导体拓荒、集成电路制造、面板和光学元件子版本的归母净利润同比增速较为显耀。而2024Q3半导体材料、集成电路制造、集成电路封测、半导体拓荒、面板和光学元件板块的缱绻性现款流量同比增速较为显耀,并较2024Q2有较着好转,后续复苏趋势有望加强。

表1:2024Q2&2024Q3电子行业细分板块缱绻同比情况

|

板块 |

细分板块 |

营收增速(%) |

归母净利润增速(%) |

缱绻现款流净额增速(%) |

|||

|

2024Q2 |

2024Q3 |

2024Q2 |

2024Q3 |

2024Q2 |

2024Q3 |

||

|

半导体 |

分立器件 |

14.93 |

23.51 |

-54.44 |

-37.82 |

86.91 |

-23.04 |

|

半导体材料 |

13.26 |

11.30 |

-14.98 |

9.17 |

-18.06 |

33.40 |

|

|

数字芯片联想 |

38.32 |

27.76 |

126.62 |

243.80 |

-20.79 |

-7.81 |

|

|

模拟芯片联想 |

16.26 |

4.32 |

286.46 |

-114.84 |

-88.73 |

-58.49 |

|

|

集成电路制造 |

8.88 |

18.05 |

-36.06 |

47.56 |

-71.17 |

30.62 |

|

|

集成电路封测 |

25.05 |

13.39 |

74.77 |

27.43 |

42.86 |

27.46 |

|

|

半导体拓荒 |

39.58 |

37.94 |

4.39 |

57.57 |

179.01 |

8694.10 |

|

|

元件 |

印制电路板 |

23.74 |

17.74 |

45.87 |

5.77 |

-7.20 |

-30.92 |

|

被迫元件 |

14.69 |

16.30 |

23.97 |

19.11 |

8.79 |

24.96 |

|

|

光学光电子 |

面板 |

4.93 |

2.33 |

299.53 |

705.92 |

19.94 |

32.80 |

|

LED |

1.82 |

-0.30 |

20.27 |

-41.63 |

-1.76 |

-18.38 |

|

|

光学元件 |

22.83 |

8.77 |

238.47 |

101.86 |

256.57 |

293.62 |

|

|

蓦的电子 |

品牌蓦的电子 |

16.96 |

6.09 |

-13.66 |

-20.09 |

-107.87 |

-26.24 |

|

零部件及拼装 |

24.59 |

28.62 |

13.25 |

10.88 |

-56.61 |

-6.40 |

|

|

电子化学品 |

电子化学品 |

9.55 |

7.29 |

-3.36 |

9.79 |

62.38 |

8.07 |

贵府着手:Wind,源达信息证券扣问所

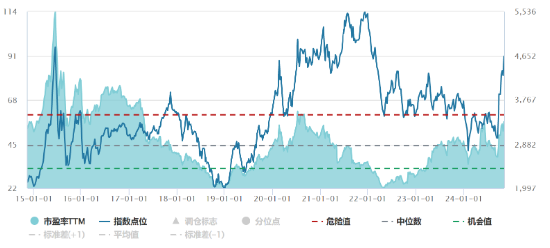

限制2024年11月8日,申万电子行业PE TTM为56.78倍,行业中位数水平为44.43倍,行业分位点为77.45%。电子行业保抓强盛复苏趋势,类似自主可控和国产替代趋势,咱们以为当今电子行业的估值处于较为合理的区间内。

图7:电子行业 PE TTM情况

贵府着手:Wind,源达信息证券扣问所

三、行业基本面:自主可控趋势加强,收拢国产替代机遇

2024年4月国务院印发《对于加强监管小心风险激动成本商场高质地发展的多少观点》(出台观点分为九部分,简称“国九条”)。第八部分是对于“进一步全面深刻纠正洞开,更好就业高质地发展”,其中建议:遵守作念好科技金融、绿色金融、普惠金融、待业金融、数字金融五篇大著述。激动股票刊行注册制走深走实,增强成本商场轨制竞争力,进步对新产业新业态新工夫的包容性,更好就业科技革命、绿色发展、国资国企纠正等国度计谋实行和中小企业、民营企业发展壮大,促进新质坐褥力发展。加大对相宜国度产业政策导向、糟蹋重要中枢工夫企业的股债融资相沿。加大并购重组纠正力度,多措并举活跃并购重组商场。健全上市公司可抓续信息袒露轨制。

完善多档次成本商场体系。坚抓主板、科创板、创业板和北交所错位发展,深刻新三板纠正,促进区域性股权商场秩序发展。进一步流畅“募投管退”轮回,领悟好创业投资、私募股权投资相沿科技革命作用。

本次观点对科技行业发展保抓鼎力相沿,并加大并购重组纠正力度。复盘好意思日等半导体产业强国,并购重组技能皆是行业内公司壮大发展的热切技能。当今国内半导体行业仍处于发展早期,初创公司较多,拓荒、材料等细分鸿沟内公司分散,并购重组技能有望促成产业资源集中及竞争面容的优化。

2024年9月证监会发布《对于深刻上市公司并购重组商场纠正的观点》,其中建议要相沿上市公司向新质坐褥力所在转型升级,荧惑上市公司加强产业整统一进一步加大对并购重组相沿力度,对国内电子行业发展是热切利好。

表2:证监会发布《对于深刻上市公司并购重组商场纠正的观点》

|

所在 |

执行 |

|

相沿上市公司向新质坐褥力所在转型升级 |

证监会将积极相沿上市公司围绕计谋性新兴产业、当年产业等进行并购重组,包括开展基于转型升级等指标的跨行业并购、有助于补链强链和进步重要工夫水平的未盈利钞票收购,以及相沿“两创”板块公司并购产业链荆棘游钞票等,指点更多资源因素向新质坐褥力所在集结。 |

|

荧惑上市公司加强产业整合 |

成本商场在相沿新兴行业发展的同期,将链接助力传统行业通过重组合理进步产业集中度,进步资源成就效果。对于上市公司之间的整合需求,将通过完善限售期规则、大幅简化审核秩序等表情赐与相沿。同期,通过锁依期“反向挂钩”等安排,荧惑私募投资基金积极参与并购重组 |

|

进一步提高监管包容度 |

证监会将在尊重法令的同期,尊重商场法令、尊重经济法令、尊重革命法令,对重组估值、功绩原意、同行竞争和关系来回等事项,进一步提高包容度,更好领悟商场优化资源成就的作用 |

|

进步重组商场来回效果 |

证监会将相沿上市公司凭据来回安排,分期刊行股份和可转债等支付用具、分期支付来回对价、分期配套融资,以提高来回纯真性和资金使用效果。同期,建立重组粗浅审核秩序,对相宜条款的上市公司重组,大幅简化审核经过、镌汰审核时限、提高重组效果 |

|

进步中介机构就业水平 |

活跃并购重组商场离不开中介机构的功能领悟。证监会将指点证券公司等机构提高就业智商,充分领悟来回撮合和专科就业作用,助力上市公司实行高质地并购重组 |

|

照章加强监管 |

证监会将指点来回各方秩序开展并购重组看成、严格履行信息袒露等各项法界说务,打击各种造孽违法行径,切实真贵重组商场规律,有劲灵验保护中小投资者正当权利 |

贵府着手:证监会官网,源达信息证券扣问所

国产替代:半导体制造产业链自主可控认知络续提高,有望受益行业复苏&国产替代的共振开动,看好受益行业复苏的中游制造端及国产替代空间大的上游供应端,如:半导体拓荒、零部件和半导体材料等。建议体恤:1)中游制造:中芯国外、华虹公司;2)半导体拓荒:朔方华创、中微公司、拓荆科技;3)半导体材料:彤程新材、华懋科技;4)存储及先进封装:兆易革命、通富微电等。

大家半导体行业销售收入在2024年有望增长11.67%。凭据SIA数据,2023年大家半导体行业销售收入为5269亿好意思元,同比下跌8.21%,系蓦的电子需求疲软,芯片厂商库存多余。2024年在行业清库存和AI数据中心、汽车电子等行业需求拉动的共同作用下,销售收入有望回升至5884亿好意思元,同比增长11.67%。

图8:2024年大家半导体行业营收有望同比增长11.67%至5884亿好意思元

贵府着手:WSTS、SIA,源达信息证券扣问所

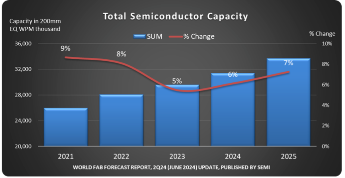

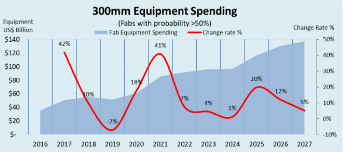

晶圆厂产能稳步扩建,助力光刻胶商场增长。凭据Semi在2024年Q2的预测,展望2024年大家半导体制造产能有望增长6%至3150万片/月(按8英寸换算),在东说念主工智能等行业拉动下,在2025年增长7%至3370万片/月的产能。此外Semi在2024年Q1预测2024年大家12英寸晶圆厂拓荒支拨约为971亿好意思元,同比增长1%;并在2025年同比增长20%至1165亿好意思元。

|

图9:2024年大家半导体产能有望增长6% |

图10:2024年大家12英寸晶圆厂拓荒支拨展望为971亿好意思元 |

|

|

|

贵府着手:Semi,源达信息证券扣问所 |

贵府着手:Semi,源达信息证券扣问所 |

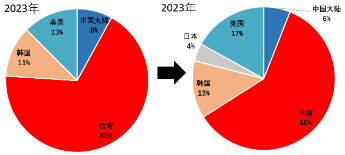

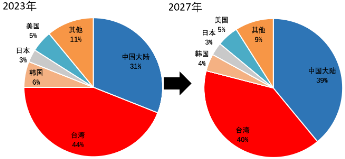

中国大陆鼎力激动锻练制程扩产,利好上游供应链国产化。受好意思日荷联动对华半导体拓荒入口制裁影响,中国大陆先进制程扩产受阻。凭据TrendForce数据,2021年大家晶圆出货量中锻练制程占比为86%,销售额占76%。锻练制程芯片主要有开动芯片、CIS/ISP、功率器件等,在袒出面板、蓦的电子、5G、汽车和工业鸿沟欺诈平庸。国内鼎力激动锻练制程产能扩产,提高国产芯片比例。凭据TrendForce在2023年12月的预测,2023-2027年中国大陆的锻练制程产能占比将由31%增长至39%。

|

图11:2023-2027年先进制程产能散播的变化趋势 |

图12:2023-2027年锻练制程产能散播的变化趋势 |

|

|

|

贵府着手:TrendForce,源达信息证券扣问所 |

贵府着手:TrendForce,源达信息证券扣问所 |

新周期最先:2024年蓦的电子和光学光电子行业卑鄙需求抓续好转,行业参加周期上行通说念,带动蓦的电子、光学光电子及元件行业公司增长。2024年下半年苹果公司新品及新款折叠屏手机的发布有望提振蓦的电子行业购物力。建议体恤:1)蓦的电子:立讯精密、澜起科技、乐鑫科技、电连工夫;2)光学光电子:京东方A、水晶光电;3)电子元器件:深南电路。

2024Q3大家智妙手机出货量达3.08亿部,完了同比增长3.8%。大家智妙手机商场已通顺保抓2023Q4至2024Q3三个季度的复苏趋势,系新兴商场需求激增激动。非洲、中东、中拉丁好意思洲和中东欧地区功绩仍是保抓强盛趋势。北好意思和西欧商场出现下滑。亚太地区中印度和东南亚国度出现反弹,中国在2024Q3保抓一定增长。

图13:大家智妙手机季度销量情况(亿部)

贵府着手:Tech Insights,源达信息证券扣问所

四、部分要点公司万得盈利一致预期

表3:要点公司万得盈利预测

|

公司 |

代码 |

归母净利润(亿元) |

PE |

总市值(亿元) |

||||

|

2023E |

2024E |

2025E |

2023E |

2024E |

2025E |

|||

|

中芯国外 |

688981.SH |

43.0 |

54.2 |

66.4 |

83.0 |

65.8 |

53.7 |

3565 |

|

华虹公司 |

688347.SH |

11.1 |

18.8 |

24.6 |

42.0 |

24.8 |

19.0 |

467 |

|

朔方华创 |

002371.SZ |

57.9 |

77.9 |

100.3 |

41.2 |

30.7 |

23.8 |

2387 |

|

中微公司 |

688012.SH |

18.3 |

25.4 |

33.4 |

74.0 |

53.2 |

40.4 |

1351 |

|

彤程新材 |

603650.SH |

5.3 |

6.3 |

7.5 |

43.3 |

35.9 |

30.3 |

228 |

|

华懋科技 |

603306.SH |

3.0 |

3.4 |

4.1 |

32.7 |

28.7 |

24.1 |

98 |

|

兆易革命 |

603986.SH |

11.2 |

16.7 |

21.3 |

56.6 |

38.2 |

29.8 |

636 |

|

通富微电 |

002156.SZ |

8.7 |

12.3 |

15.8 |

58.5 |

41.4 |

32.2 |

509 |

|

立讯精密 |

002475.SZ |

135.9 |

171.6 |

208.7 |

21.4 |

17.0 |

14.0 |

2914 |

|

澜起科技 |

688008.SH |

13.9 |

20.8 |

28.3 |

58.1 |

38.8 |

28.5 |

807 |

|

乐鑫科技 |

688018.SH |

3.4 |

4.5 |

5.8 |

43.9 |

33.0 |

25.3 |

147 |

|

电连工夫 |

300679.SZ |

6.4 |

8.5 |

10.7 |

30.9 |

23.4 |

18.6 |

198 |

|

京东方A |

000725.SZ |

52.2 |

89.8 |

122.9 |

33.1 |

19.3 |

14.1 |

1730 |

|

水晶光电 |

002273.SZ |

10.0 |

12.4 |

14.7 |

30.0 |

24.3 |

20.5 |

301 |

|

深南电路 |

002916.SZ |

20.7 |

25.1 |

30.3 |

26.8 |

22.0 |

18.3 |

553 |

贵府着手:Wind一致预期(2024/11/08),源达信息证券扣问所

五、风险指示

商场复苏不足预期;

电子行业竞争面容加重;

新品推出的商场反响不足预期。

新浪声明:此音信系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之主义,并不料味着赞同其不雅点或证据其形容。著述执行仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:刘万里 SF014

- 波音对韩国F-15K高额“账单”:优惠条件为何不再适用?2024-12-25

- 中国十年前轻薄布局,南海困局中坚贞不屈,阻断好意思国图谋2024-12-25

- 俄乌封闭清楚朝军战术劣势:三三制已过时,当代干戈需转型2024-12-25

- 台海三策中,善策已失败了?你看特朗普说了句啥,其实刚刚开动2024-12-25

- 12月25日众和转债高潮0.34%,转股溢价率17.14%2024-12-25

- 12月25日双良转债下降0.11%,转股溢价率26.31%2024-12-25