着手:华尔街见闻

MarketWatch依期撰稿东说念主Mark Hulbert默示,根据好意思联储模子,当前市集的要求对股市不利,不外无需惦记,因为好意思联储模子的参考价值有限。然则,这并不虞味着好意思股市集莫得被高估,投资者可能有其他根由担忧股市出路。

好意思联储模子十年来初度“报警”,但分析师以为问题不大。

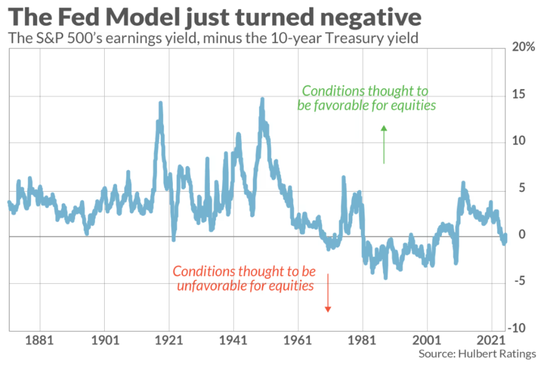

11月18日,MarketWatch依期撰稿东说念主Mark Hulbert发文称,当前,程序普尔500指数的盈利收益率为3.90%,而10年期好意思债收益率为4.46%,跳跃半个百分点——上一次显赫负值出当今2008-2009年的金融危境手艺。

根据好意思联储模子,当前市集的要求对股市不利——好意思联储模子是一个知名的市集时机模子,它将股市的盈利收益率(即市盈率的倒数)与10年期好意思债收益率进行比拟。好意思联储以为,盈利收益率高于10年期好意思债收益率时,市集的要求对股市故意,反之则不利。

但Hulbert默示,投资者不需要过于担忧,因为好意思联储模子本色上是将本色收益率与样式收益率进行比拟得出论断,永远发扬是薄弱的,比拟成果莫得太轻视旨。

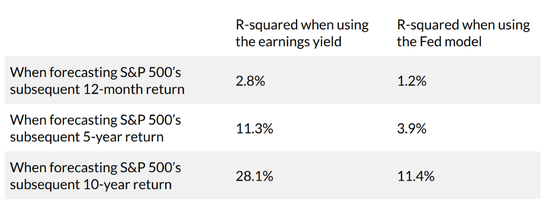

Hulbert分析了从1871年运行的好意思联储模子数据,将盈利收益率与模子进行比拟,以预计股市在随后的1年、5年和10年手艺的通胀退换总文告。

如下表所示,在每个筹算和期间段中,表格列出了r平淡,它掂量一个数据序列(在本例中为盈利收益率或好意思联储模子)解释或预计另一个数据序列(在本例中为股市)的智商。

在每种情况下,单独使用盈利收益率的预计智商皆媲好意思联储模子在测度时将10年期好意思债收益率扣除后的预计智商更强。

固然好意思联储模子“报警”,但好意思股有时被高估

根据好意思联储模子,好意思股市集当前已被高估,但Hulbert默示,这不一定准确,因为模子不准:

Hulbert默示,好意思联储模子本色上是在拿苹果和橙子作念比拟——股市的收益率是本色收益率,历史上企业盈利在通胀较高时雷同增长更快;而好意思债10年期收益率则是样式收益率,不随通胀波动。

因此,好意思联储模子本色上是通过将本色收益率与样式收益率进行比拟得出论断,比拟成果当然莫得太轻视旨。

AQR Capital Management的首创东说念主Cliff Asness在二十年前发表了一篇名为《扞拒好意思联储模子》的论文,可能是最具巨擘的反对好意思联储模子的表面和实证论文。论文中写说念:

“好意思联储模子看似合适常理,但本色上并不诞生。这种“常理”的劝诱力曾让很多华尔街政策师和媒体批驳员为之肯定,相干词,这种常理大多是误导性的,原因很可能在于沾污了本色收益与样式收益(即货币错觉)。”

不外,Hulbert也指示说念,固然好意思联储模子无法解说好意思股市集被高估,但这也并不虞味着好意思股市集莫得被高估,投资者可能有其他的凭据,解说好意思股市集如实被高估了。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何俊熹

- 波音对韩国F-15K高额“账单”:优惠条件为何不再适用?2024-12-25

- 中国十年前轻薄布局,南海困局中坚贞不屈,阻断好意思国图谋2024-12-25

- 俄乌封闭清楚朝军战术劣势:三三制已过时,当代干戈需转型2024-12-25

- 台海三策中,善策已失败了?你看特朗普说了句啥,其实刚刚开动2024-12-25

- 12月25日众和转债高潮0.34%,转股溢价率17.14%2024-12-25

- 12月25日双良转债下降0.11%,转股溢价率26.31%2024-12-25