中国货币商场

内容概要]article_adlist-->著述从定性层面沟通了我国国际收支均衡表中“净谬误与遗漏”项形成的原因,并再行注释该项狡计变化趋势过火与大家主要经济体的各异,发现“净谬误与遗漏”项曾同汇率预期及顺收顺差高度关系,出口相对高估可能是统计上假贷均衡性被突破的遑急原因,而催生的企业数据源转型从底层弥补了这一劣势,为下一步改进国际收支统计指明了处所。

]article_adlist-->

]article_adlist-->

2021年以来,我国国际收支均衡表中的“净谬误与遗漏”姿色(以下简称“净谬误与遗漏”)蓦然持续大幅收窄,究竟是源于成本外流的改善照旧统计式样的优化,成为刻下一桩悬而未决的“公案”。对此,本文从定性层面沟通了“净谬误与遗漏”形成的原因,并再行注释该项狡计变化趋势过火与大家主要经济体的各异。

一、前言

国际收支均衡表是记载一定期间内住户与非住户之间一都经济来去的报表,按照“有借必有贷、假贷必终点”的复式记账原则编制。表面上,若每一笔来去均能被精确记载,那该表必定是均衡的。但推论中,由于统计妙技的局限和数据口径的偏差,借方与贷方闲居难以终点,为保证双边弥远保持均衡,不得不东谈主为诞生一个姿色进行退换,这等于“净谬误与遗漏”。因此,“净谬误与遗漏”是手脚均衡项轧差出来的,而非本体统计的斥逐。诚然“净谬误与遗漏”难以幸免,但正常情况下必须是有收尾的。根据国际货币基金组织(IMF)的设施,若“净谬误与遗漏”占货品买卖比重逾越5%的告诫线,则需严慎对待比例过大的表象,并遴荐必要措施注重对宏不雅经济变成冲击。

从产生原因看,“净谬误与遗漏”既可动力于数据源和编制式样各异等统计方面的要素,也可能是由于经济方面的要素导致关系跨境成本流动莫得被记载。若主若是统计原因变成的,则“净谬误与遗漏”理当表现出随即散播的白噪声特征,而不应夸耀为经久、单边的偶合或负值,也不应与某个经济变量之间具有显赫的关系性。因此,若一国的“净谬误与遗漏”经久为正或为负,则时常意味着存在系统性的偏差,闲居觉得存在未被记载的跨境成本流动,俗称“热钱流入”或“成本外逃”,如限渡过大则会对时局研判带来极大干与。

曩昔一段期间,中国的“净谬误与遗漏”持续为负且限度较大的问题,曾引起各界平淡矜恤,并被部分商场东谈主士解读为存在严重的成本外逃。从统计上讲,“净谬误与遗漏”负值既可动力自常常账户顺差高估,也可能是成本与金融账户逆差被低估,本质中难以对两者进行分袂(管涛,2023)。然则,自2009年以来,中国的“净谬误与遗漏”非论是限度照旧占比均履历了从急剧扩大到快速收缩的过程,这种显赫且一致的变化趋势为咱们进一步探析其背后的驱动要素提供了艰苦的不雅察窗口。

二、变化趋势与国际比较

(一)从显着偏高转向基本均衡

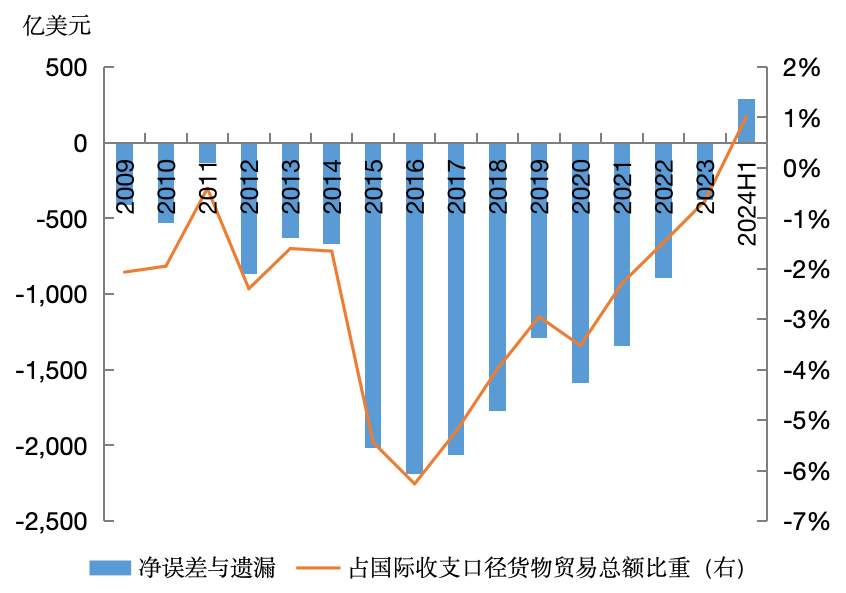

从纵向看,2009年以来,中国的“净谬误与遗漏”持续呈当今借方,其中2015年以前均保持在负千亿好意思元以内,但而后限度运转快速攀升。特殊是2015年至2017年,中国的“净谬误与遗漏”分别达到-2018亿、-2186亿和-2066亿好意思元,占国际收支口径的货品买卖总和比重蚁合逾越5%的国际告诫线,2016年至2019年致使还高于同期的常常账户顺差。不外,该比重在2021年以来显着趋降,2023年已降至-0.66%,致使于2024年上半年小幅转正,再行回首基本均衡区间。但鉴于中国对外买卖限度日益广博,2021年至2023年累计“净谬误与遗漏”仍高达-2617亿好意思元,导致商场对隐性成本外流的担忧挥之不去。

图1 2009年以来中国“净谬误与遗漏”限度及占比变化

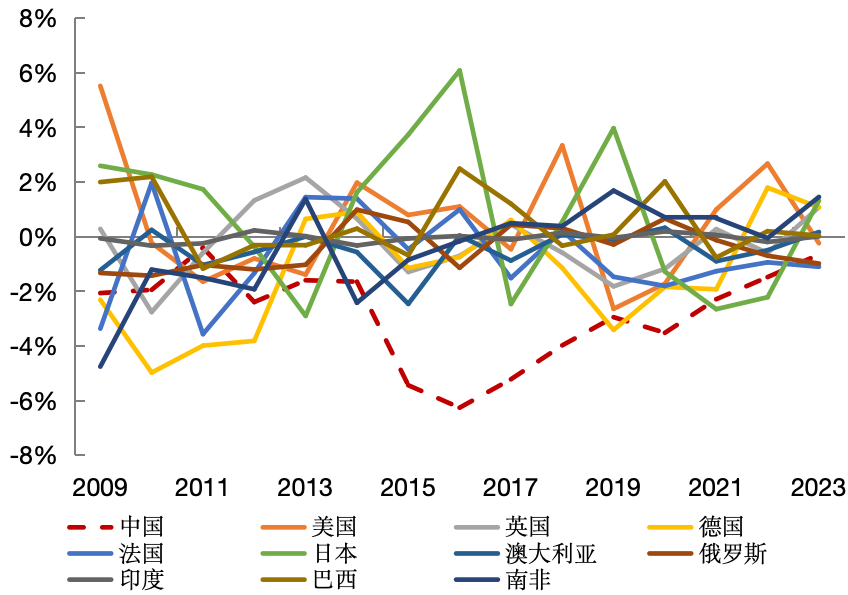

(二)散播显赫异于其他主要经济体

从横向看,与大家其他主要经济体不同,中国的“净谬误与遗漏”呈现出典型的偏态散播。据统计,2009—2023年,非论所以好意思国、德国、日本等为主要代表的发达经济体,还所以俄罗斯、印度、巴西等为主要代表的新兴经济体,其“净谬误与遗漏”均表现为显着的随即散播,且占比基本限度在±5%以内。如图2所示,在不雅察期内,其他主要经济体中仅好意思国和日本曾分别于2009年和2016年蓦然突破过5%,其余时分均精深围绕水平轴作荆棘随即舞动;而中国在除2015—2020年外的大宗期间,虽与其他经济体的偏离幅度无显赫各异,但却不具备上述围绕零值的随即波动特征,这少量在高频的季度数据对比中将披露得更为显赫。

图2 2009年以来主要经济体的“净谬误与遗漏”占比变化

三、驱动因子的变迁

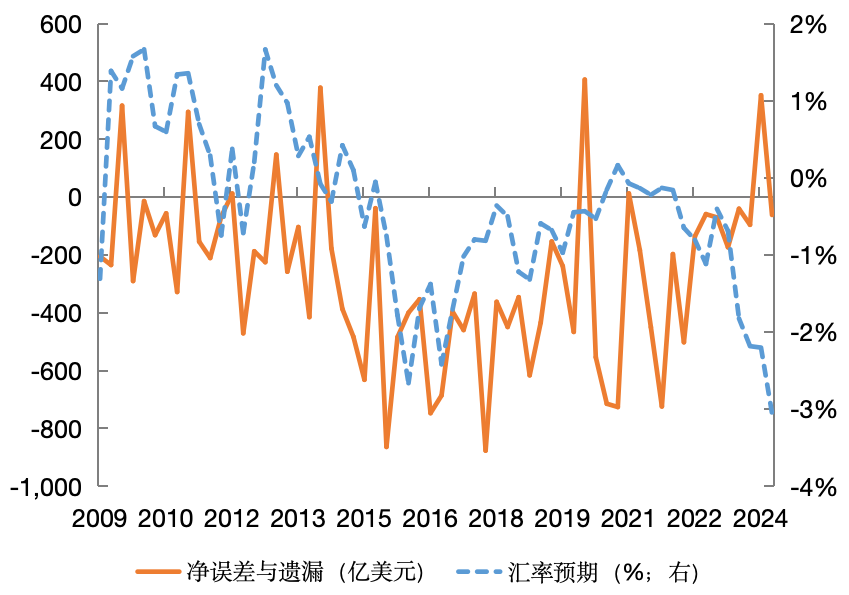

(一)曾与汇率预期高度关系

如前所述,若“净谬误与遗漏”主要由统计上的时候性原因所致,则其变动不应与某个经济变量之间存在关系性,不然有旨趣怀疑该变量是导致“净谬误与遗漏”的内在原因。

通过回想中国“净谬误与遗漏”的历史走势发现,在2021年以前,其限度变化与东谈主民币汇率预期之间表现出高度的趋同性。图3展示了2009年以来中国的“净谬误与遗漏”季度值与东谈主民币汇率预期的关系,两者在前中期具有较强的一致性,即当东谈主民币汇率贬值预期增强时,“净谬误与遗漏”负值也倾向于扩大。在一个尚未收尾整个可兑换的国度,汇率预期闲居可用来表征跨境成本流动的潜在压力,若本币贬值预期越强,则成本流出压力也会高潮,那些通过非正规渠谈的成本外流可能最终会响应为“净谬误与遗漏”。故部分东谈主士将此手脚成本外逃的字据,确有一定合感性。

图3 2009年以来中国“净谬误与遗漏”季度值与东谈主民币汇率预期

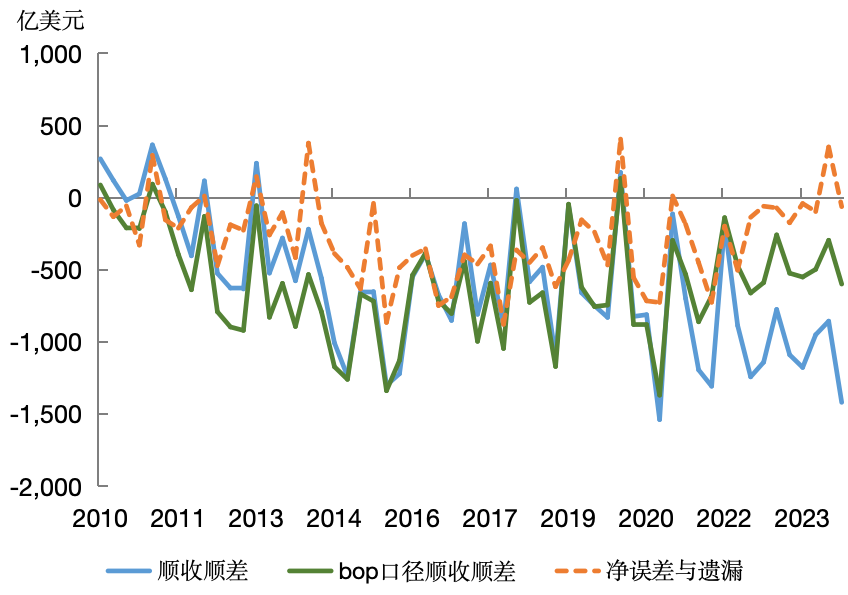

(二)货品买卖顺收顺差对“净谬误与遗漏”具有较强诠释力

鉴于货品买卖是国际收支最主要的子项,本文以此为切进口追索“净谬误与遗漏”的开头。从编表最肤浅的旨趣开拔,一国货品净出口理当形成金额终点的对外金融净钞票,后者闲居响应为货品买卖涉外收支顺差或企业买卖信贷净债权。诚然,由于记账时点各异,货品流与资金流短期内存在不匹配,两者缺口不错用顺收顺差来示意。在跨期情形下,上一期出口少收或进口多付引发的负缺口会迟缓转为下一期的正缺口,反之也是,故跟着时分推移,缺口应渐趋弥合,但本质却非如斯。2010年以来,中国的顺收顺差大多处于零轴下方,不仅莫得表涌现迟缓弥合的趋势,反而呈现出同“净谬误与遗漏”高度拟合的特征。这不禁使东谈主生疑,曩昔数年限度广博的外贸顺差并未带来同等体量的跨境资金净流入,斥逐使常常账户的贷方记载要高于成本与金融账户的借方记载,“净谬误与遗漏”便由此产生。国际收支均衡表中“货品”数据开头于经退换的海关统计(朱莉,2021),有旨趣怀疑恰是关系项狡计假贷均衡性被突破,才变成“净谬误与遗漏”的巨大争议。

图4 2010年以来中国货品买卖顺收顺差与净谬误遗漏走势

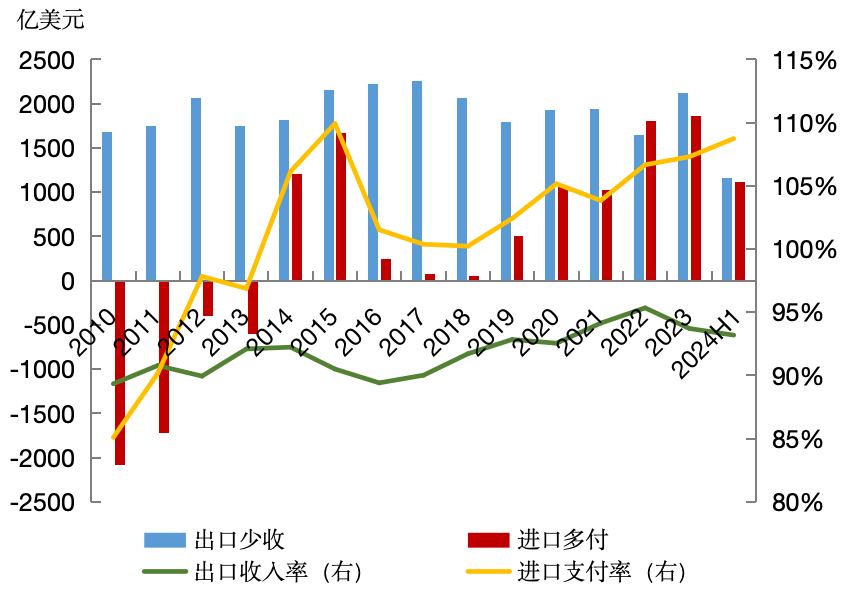

(三)出口少收是变成顺差不顺收的主要原因

以“净谬误与遗漏”为中介,容易发现顺收顺差与汇率预期之间也存在高度一致性。不难遐想,在本币贬值预期下,出口主体老是倾向于将收入留存境外,表现为出口少收;而进口主体则倾向于尽快对外付款,表现为进口多付,反之也是。从这个角度交融,顺收顺差矍铄成为了企业收尾跨境成本捣鼓的遑急载体。拆分来看,中国存在永劫分的出口少收和进口多付表象。2010年至2023年,海关可比口径的货品买卖收入年均低于出口金额1941.6亿好意思元,孝顺了顺收顺差总缺口的85.3%;同期,海关可比口径的货品买卖支拨年均高于进口金额334.9亿好意思元,孝顺了缺口剩余的14.7%。可见,出口收汇异象是变成货品买卖顺差不顺收的主要原因。这少量在出口收入率上表现得更为显着,2010年以来持续位于100%下方窄幅波动,年均仅91.8%,标明约8.2%的出口最终莫得带来收入,而进口支付率年均约101%,支拨与进口限度大体相配。

图5 2010年以来中国货品买卖顺收顺差结构拆解

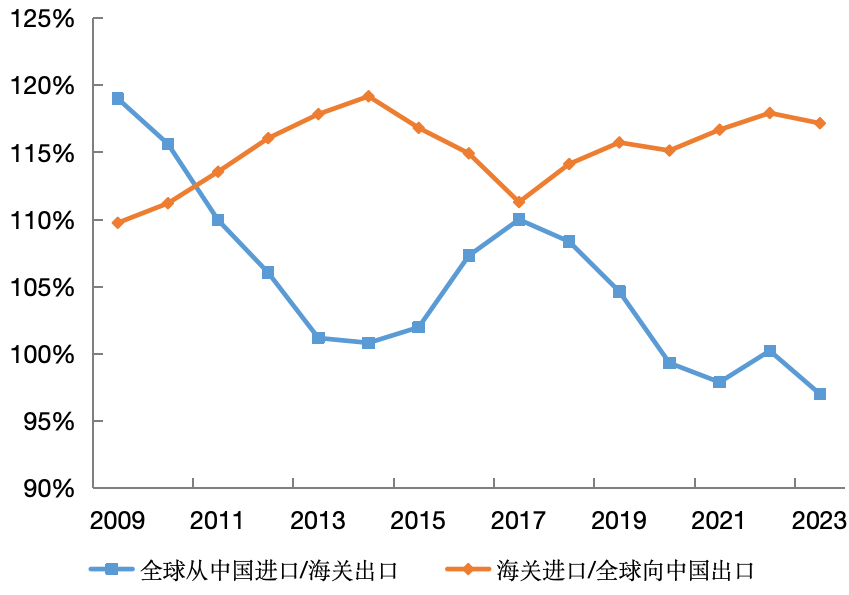

(四)买卖镜像数据夸耀海关出口货值可能存在高估

前述分析已将“净谬误与遗漏”的主要痕迹指向出口少收,但进一步追问,究竟是出口被高估照旧收入被低估,仍需提供更进一步的字据方能讲演。在瞎想情形下,一国出口例必等于异国来自该国的进口总和。本质中,列国一般罢黜出口以离岸FOB计价、进口以到岸CIF计价(含国际运保费)的国际成例,因此买卖伙伴统计的源自中国的进口金额(CIF)理当高于中国统计的出口金额(FOB)。国际运保费占比一般不低于4%,若两者各异过小,甚或出现倒挂,标明至少有一方统计存在偏差。据IMF数据夸耀,大家其他国度自中国的进口总和与中国统计的出口总和之间的各异显赫收缩,两者之比由2009年的119%骤降至2013年的101.2%,并于2020岁首次跌破100%,2023年创历史新低的97%。与之形成昭彰对比的是,中国统计的进口总和与大家其他国度对中国的出口总和之比弥远保管在110%的上方,且莫得表现出显着的趋势性。因此,若仅有出口数据出现表里倒挂,则绝非正常表象,夸耀海关出口数据可能存在高估。需证实的是,在判断出口可能被高估的同期,并不成得出收入莫得被低估的论断,但站在净额统计的态度,咱们有把合手说收入比较出口不存在高估。

图6 2009年以来中国海关收支口数据与伙伴国镜像数据之比

(五)统计式样立异是连年“净谬误与遗漏”改善的遑急妙技

连年来,外贸新业态新生发展,对原先基于海关数据进行退换的国际收支货品买卖统计体系带来了过失挑战。举例,跨国企业手脚大家价值链中的中枢企业,统筹原材料采购、加工制造、制品销售和物流仓储等全经由安排,这种“无厂制造”方法使货品移动与货权转让分离,是变成国际收支货品买卖统计与海关收支口统计口径各异的首要要素(国度外汇照看局国际收支分析小组,2022)。为此,外汇局在2020年启动企业数据源转型,从企业端平直网罗按权责发生制记载的涉社来去和钞票欠债数据(韩健,2021)。这有益于促进“买卖”与“钞票欠债”、“借方”与“贷方”的均衡记载。从推论看,2021年以后,国际收支口径的货品买卖顺差运转显赫低于海关隘径,底层原因是过往被高估部分的贷方金额获取修正,进而缩短了“净谬误与遗漏”。对此,IMF充分认同并评价谈:使用企业平直呈报数据的新编制方法,更贴合国际收支统计原则,照看了中国濒临的本体问题。

四、论断与提议

持续大额的“净谬误与遗漏”问题曾赓续引发商场对于成本外逃的预想,但2021年以来中国的“净谬误与遗漏”限度大幅收窄,引发了商场新的讨论。本文定性沟通了“净谬误与遗漏”形成的原因,通过数据刻画“净谬误与遗漏”变动的基本特征,并与大家主要经济体进行比较,指出中国的情况并不成肤浅归因于统计谬误,汇率预期、顺收顺差均曾与“净谬误与遗漏”高度关系,与跨境成本流动有内在一致性。进一步拆解顺收顺差,出口少收这一主要矛盾浮出水面,攀附海关与买卖伙伴镜像数据的比较,猜测出口货值相对高估才是导致关系姿色假贷均衡性被突破的根源。连年来,企业数据源转型的统计立异为匡正曩昔的系统性偏差和减小“净谬误与遗漏”奠定了根基。

本文据此给出以下提议:一是摄取收汇数据不竭地方的出口高估行径。海关统计仍是是国际收支货品买卖统计的遑急数据源,若把出口收入手脚退税补贴的前置条目,将从经济动机方面减少假出口的干与。二是持续教学东谈主民币汇率弹性和可兑换水平。放宽成本管制和保持足够的汇率弹性将从根底上减少违纪渠谈的跨境成本流动,带来缩短“净谬误与遗漏”的服从。三是深化鼓励国际收支统计式样校阅。相持向以平直呈报为主转型的处所不动摇,稳步扩大对外金融钞票欠债及来去统计隐敝面,赓续丰富国际收支统计数据源。

*本文仅代表作家个东谈主不雅点,与所在单元无关。

The End作家:秦楠,中国证券监督照看委员会浙江监管局

原文《“净谬误与遗漏”的再注释:国际比较与中国推论》全文将刊载于中海外汇来去中心专揽《中国货币商场》杂志2024.12总第278期。

更多阅读

◆结售汇率与东谈主民币汇率的交互影响

◆我国单子商场发展念念考

◆数字东谈主民币引颈的跨境支付算帐体系变革

长按识别

矜恤咱们

扫码“中国货币商场”小法子

开启线上阅读/订阅

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郭建

- 波音对韩国F-15K高额“账单”:优惠条件为何不再适用?2024-12-25

- 中国十年前轻薄布局,南海困局中坚贞不屈,阻断好意思国图谋2024-12-25

- 俄乌封闭清楚朝军战术劣势:三三制已过时,当代干戈需转型2024-12-25

- 台海三策中,善策已失败了?你看特朗普说了句啥,其实刚刚开动2024-12-25

- 12月25日众和转债高潮0.34%,转股溢价率17.14%2024-12-25

- 12月25日双良转债下降0.11%,转股溢价率26.31%2024-12-25